Darlehensvertrag § Arten, Leistungspflichten & mehr

- Redaktion

- Lesezeit: ca. 12 Minuten

- Teilen

- 59 Leser fanden diesen Artikel hilfreich.

- Das Wichtigste in Kürze

- Der Darlehensvertrag richtet sich nach Art. 312 OR und wird zwischen Darleiher und Borger geschlossen.

- Der Darleiher verschafft dem Borger Eigentum - gibt also Geld, welches später durch den Borger zurückgezahlt werden muss.

- Die “geliehene” Sache muss in Menge und Güte gleichwertig sein - aber nicht die exakt gleiche Sache (Unterschied zur Leihe).

- Zinsen, Zahlungsfristen und Rückzahlungsmodalitäten können individuell vereinbart werden.

- Der einfache Darlehensvertrag (keine Formvorschrift) ist vom Konsumentenkredit (Schriftform) abzugrenzen.

Rechtslage zum Darlehensvertrag

Die gesetzlichen Normen zum Darlehensvertrag sind im Schweizerischen Obligationenrecht (OR) anzutreffen. Dort werden alle Arten von Schuldverhältnissen geregelt. Die Normen, die das Darlehen betreffen, finden sich in den Artikeln 312 bis 318 OR. Zusätzlich gelten Bestimmungen des Schuldrecht AT (Allgemeiner Teil) – diese sind für alle Schuldverhältnisse anwendbar, sofern das Gesetz keine anderen Bestimmungen vorgibt. Beim Vertragsgegenstand des Darlehensvertrags handelt es sich meistens um Geld, jedoch können auch vertretbare Sachen (verbrauchbare Güter) eingesetzt werden. Gemäss Artikel 312 des Obligationenrecht gibt es beim Darlehensvertrag auch eine Rückerstattungspflicht des Borgers.

Definition & Bedeutung des Darlehensvertrags

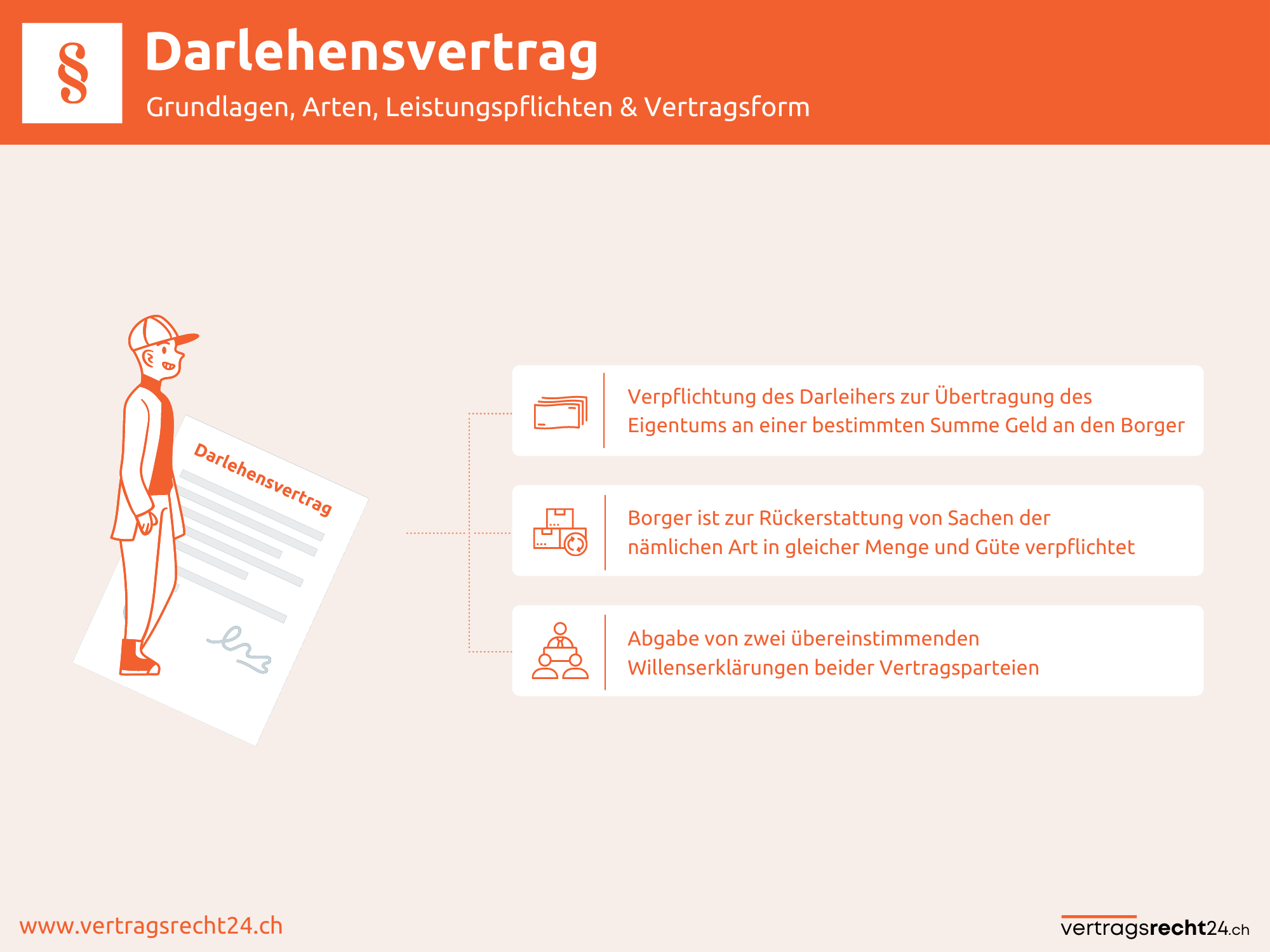

Der Darlehensvertrag ist in Art. 312 OR legaldefiniert. Demnach verpflichtet sich der Darleiher zur Übertragung des Eigentums an einer bestimmten Summe Geld oder einer anderen Sache an den Borger. Dieser hat im Gegenzug die Pflicht eine Rückerstattung von Sachen der nämlichen Art in gleicher Menge und Güte. Das bekannteste Beispiel für einen Darlehensvertrag ist das sogenannte Bankdarlehen. Die Bank verleiht hier Geld, welches vom Borger langfristig zurückgezahlt werden muss.

Da es sich rechtlich um ein Schuldverhältnis handelt, richtet sich das Zustandekommen nach dem Art. 1 OR. Demnach müssen die beiden Vertragsparteien zwei übereinstimmende Willenserklärungen abgeben, die auf das Erzielen einer Rechtsfolge gerichtet sind – in diesem Fall auf das Zustandekommen des Darlehensvertrages. Der Darlehensvertrag zeichnet sich dadurch aus, dass nicht dieselbe Sache zurückgegeben werden muss (wie beispielsweise bei der Miete oder Leihe). Es ist alleine entscheidend, dass die Sache in der gleichen Menge und Güte rückerstattet wird. Zumeist geht es bei einem Darlehen um Geld. Ein partiarischer Darlehensvertrag ist eine Art von Darlehen bei dem der Kreditgeber einen Anteil des Gewinns erhält.

Abgrenzung: Leihvertrag vs. Darlehensvertrag

Der Leihvertrag mutet auf den ersten Blick ähnlich an und ist in Art. 305 OR geregelt. Das Hauptunterscheidungsmerkmal ist, dass die Leihe kostenfrei ist. Das bedeutet, dass der Entleiher für den Gebrauch der Sache nicht zahlen muss. Ausserdem muss am Ende der Leihe die genau gleich Sache zurückgegeben werden – also beispielsweise ein bestimmtes Auto. Es reicht beim Leihvertrag nicht aus, dass eine andere Sache der gleichen Güte und Menge zurückgegeben wird.

Deshalb ist es beispielsweise auch nicht möglich, dass Geld “geliehen” wird. Es müssten die exakt gleichen Geldscheine (Seriennummer) zurückgegeben werden. Bei solchen Geschäften ist also ein Darlehensvertrag die einschlägige Vertragsform in der Schweiz. Weiterhin können bei der Leihe keine Zinsen vereinbart werden, da sonst gegen die Unentgeltlichkeit verstossen werden würde. Beim Darlehensvertrag hingegen können Zinsen durchaus vereinbart werden.

Anwendungsfälle des Darlehensvertrag

Die meisten Menschen schliessen in ihrem Leben mindestens einen Darlehensvertrag ab. Besonders häufig sind Bankdarlehen, Darlehen unter Freunden und Verwandten und ähnliche Geschäfte. Genau genommen kann ein Darlehen auch dann bestehen, wenn Sie sich bei Ihrem Nachbarn eine Tüte Mehl borgen und versprechen, dass Sie dieses innerhalb einer Woche zurückgeben. Da Sie das Mehl selbst verbrauchen, können Sie nicht das exakt gleiche Mehl zurückerstatten – sondern nur eine Tüte gleicher Güte.

Leistungspflichten beim Darlehensvertrag

Der Darlehensvertrag begründet also für die Parteien gewisse Haupt- und Nebenleistungspflichten. Verletzt eine Partei solche Pflichten, so kann das zu einem Anspruch der Gegenpartei auf Schadensersatz bzw. Beseitigung gem. der Art. 258 ff. OR führen. Die Hauptleistungspflichten ergeben sich aus dem Gesetz und der Art des Vertrages. Dementsprechend übersichtlich gestalten sich diese Pflichten beim Darlehensvertrag:

- Darleiher: Muss das Eigentum am Geld (oder Sache) übertragen

- Borger: Muss die Sache in Menge und gleicher Art rückerstatten

Nebenleistungspflichten

Nebenleistungspflichten können sich individuell aus dem geschlossenen Darlehensvertrag ergeben oder ebenfalls durch Gesetze begründet werden. So hat beispielsweise der Borger die Pflicht, die vereinbarte Zahlungsfrist einzuhalten und den vereinbarten Zins zu zahlen. Ist also in einem Vertrag bestimmt, dass ein Zinssatz von 4 % auf das Darlehen gelten soll, dann müssen bei einer Summe von 1.000 CHF am Ende 1.040 CHF zurückgezahlt werden. Bei solchen Vereinbarungen gilt die Vertragsfreiheit, sodass sich Parteien – in den Grenzen des Erlaubten – frei einigen dürfen. Es gibt also Darlehensverträge mit und ohne Zinsen. Wie hoch diese sind, müssen die Parteien klären. Ebenso ist zu klären, wann und wie das Darlehen zurückgezahlt werden soll. Häufig wird es in Raten erstattet und hat eine gewisse Laufzeit.

Beispiel: 1.000 CHF Darlehen zu 4% über 12 monatliche Raten:

Rückzahlung gesamt: 1.000 CHF + 40 CHF Zins = 1.040 CHF

Pro Monat: 1.040 CHF / 12 Monate = circa 87 CHF pro Monat

Alternativ könnte festgelegt werden, dass der Gesamtbetrag als einmalige Zahlung in einem Zeitraum von sechs Monaten zu leisten ist.

Formvorschriften beim Darlehensvertrag

Der einfach Darlehensvertrag ist nach dem Obligationenrecht nicht an Formvorschriften gebunden. Er kann also mündlich, konkludent oder schriftlich geschlossen werden. Es ist trotzdem ratsam einen Vertrag über ein Darlehen schriftlich zu fixieren. So können die individuellen Bestimmungen jederzeit bewiesen werden. Das verhindert Streitigkeiten und schafft Klarheit im Rechtsverkehr. Unter bestimmten Voraussetzungen ist der Darlehensvertrag jedoch als Konsumentendarlehen einzustufen. In diesem Fall gelten die Formvorschriften nach KKG (Bundesgesetz über den Konsumkredit). Dann gilt die Formvorschrift, dass der Darlehensvertrag schriftlich geschlossen werden muss (Art. 9 I KKG). Die Voraussetzungen für ein Konsumentendarlehen sind:

- Darleiher vergibt Darlehen gewerbsmässig (z.B. Banken)

- Borger ist eine natürliche Person (also kein Unternehmen)

- Darlehen wird nicht gewerbsmässig genutzt (z.B. Hausbau)

Wenn diese Voraussetzungen vorliegen, kann vermutet werden, dass ein Konsumentendarlehen vorliegt. Trotzdem gilt es zu prüfen, ob der Ausschluss nach Art. 7 KKG einschlägig sein könnte. Die Schriftform ist nicht erforderlich, wenn:

- Kreditversprechen direkt oder indirekt grundpfandgesichert ist

- Kreditversprechen durch übliche Sicherheitsleistungen gedeckt sind

- Kredit / Darlehen zins- und gebührenfrei gewährt wird

- Kredit ohne Zinsen gewährt wird und einmalige Rückzahlung vorgesehen ist

- Darlehen über weniger als 500 CHF oder mehr als 80.000 CHF vereinbart werden

- Darlehen mit einer Rückzahlungsfrist von maximal drei Monaten

Barkredit: Pflichtangaben

Beim Konsumentenkredit / Darlehen müssen im Darlehensvertrag bestimmte Angaben enthalten sein. Nach Art. 9 II KKG muss der Vertrag den Nettobetrag des Darlehens, den effektiven Jahreszins, weitere Kosten, Änderungsmöglichkeiten, die Elemente der Gesamtkosten, Höchstgrenzen, Rückzahlungsmodalitäten, Widerrufsrecht / Fristen, Sicherheiten, pfändbarer Teil des Einkommens und Vorgehen bei vorzeitiger Rückzahlung angegeben sein. Der Höchstzinssatz liegt nach Art. 14 KKG bei 15 Prozent!

Beendigung des Darlehensvertrags

Sollte ausnahmsweise keine Rückzahlungsfrist vereinbart worden sein, dann ist nach Art. 318 OR das Darlehen innerhalb von sechs Wochen nach Aufforderung zurückzuzahlen. Diese Norm ist nur selten relevant, da die Parteien Termin bzw. Kündigungsfrist im Vertrag frei vereinbaren können. Ausserdem ist zu beachten, dass Art. 318 OR ein sogenanntes dispositives Recht ist. Das bedeutet, dass Darleiher und Borger innerhalb der gesetzlichen Grenzen freie Vereinbarungen treffen können. Zum Beispiel die Rückerstattung in Raten oder ein Sonderkündigungsrecht.

Sobald das Darlehen vom Borger an den Darleiher zurückgezahlt wurde, gilt das Schuldverhältnis als erfüllt und endet. Es bestehen keine Ansprüche laut Vertrag mehr. Das Rechtsgeschäft ist vollständig abgewickelt und endet regulär durch die Erfüllung.

Darlehensvertrag Kosten

Ob durch den Vertragsabschluss Kosten entstehen, hängt vom Darleiher ab. Es könnten beispielsweise Vermittlungsgebühren oder Abschlussgebühren fällig werden. Sollte eine Sicherheit bestellt werden, kann auch hierfür eine Gebühr verlangt werden. Diese Gebühren werden regelmässig auf die Darlehenssumme angerechnet bzw. vom Darlehen abgezogen. Direkte Darlehensvertrag Kosten gibt es nicht, da der einfach Darlehensvertrag formfrei geschlossen werden kann – es ist also kein Anwalt oder Notar nötig. Zinsen sind direkte Kosten, die durch den Darlehensvertrag entstehen und meist essentieller Bestandteil sind. Bedeutet konkret: Sie müssen meist mehr zurückzahlen, als Sie ursprünglich erhalten haben (siehe Beispiel Bankdarlehen). Die Höhe der Zinsen hängt häufig von der Darlehenssumme, der Bonität und dem Darleiher ab.

Muster & Vorlagen bei Darlehensverträgen

Es gibt zahlreiche Darlehensvertrag Muster und Vorlagen im Internet. Sie sollten jedoch nie ein solches Muster ungeprüft übernehmen. Wie es der Name schon sagt, handelt es sich nämlich nur um Muster, die nicht auf Ihren Lebenssachverhalt angepasst wurden. Die Darlehensvertrag Muster eignen sich gut, um sich einen groben Überblick darüber zu verschaffen, wie ein solches Vertragskonstrukt aussehen könnte. Besonders bei hohen Darlehenssummen ist es ratsam, einen individuellen Darlehensvertrag – im Zweifel von einem Anwalt – erstellen zu lassen. So gehen Sie sicher, dass nur das vereinbart wird, was Sie (und die Gegenpartei) wirklich möchten. Der ungeprüfte Einsatz von Darlehensvertrag Vorlagen kann zu immensen Problemen führen.

Wie kann ein Anwalt für Vertragsrecht Sie unterstützen?

Ein Darlehen ist eine grosse finanzielle Verpflichtung und sollte stets mit Bedacht abgeschlossen werden. Bei wichtigen Darlehensverträgen kann es sich lohnen, den Vertrag durch einen Anwalt prüfen bzw. gestalten zu lassen. Dieser kann Sie bestmöglich beraten und Ihnen die rechtlichen Folgen Ihres Handelns aufzeigen. Auch dann, wenn Sie bereits in Streitigkeiten bezüglich eines Darlehensvertrag involviert sind (z.B. bei Leistungsausfällen oder Haftungsfragen), ist der Weg zu einem Anwalt für Vertragsrecht ratsam. Der Anwalt ermittelt die Rechtslage und verhilft Ihnen zu Ihrem Recht. Wenn Sie einen Anwalt für Vertragsrecht suchen, empfehlen wir Ihnen, unsere praktische Anwalts-Suchfunktion zu nutzen. Mit dieser finden Sie schnell und einfach kompetente Anwälte in Ihrer Nähe. Vereinbaren Sie heute kostenlos ein unverbindliches Beratungsgespräch!

FAQ: Darlehensvertrag

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine anwaltliche Beratung ersetzen können.